行情预测预计,下周4-5万吨主流进江航线在(17-19)区间波动。

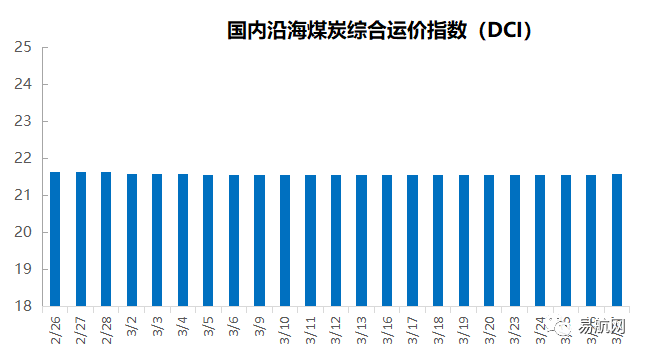

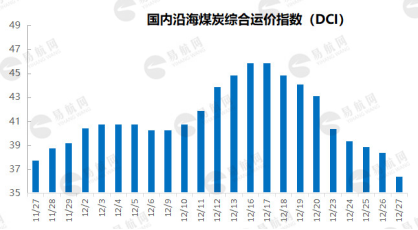

由于国内疫情有效控制,市场运价随着货盘增多有小幅回暖,沿海市场利好因素逐渐增多,船货商谈氛围明显升温,预计后期运价将逐步回暖。行情综述本期海运市场运价稳定向好。本周各省基建加速,砂石水泥等非煤货盘运输需求旺盛,下游工厂生产已经逐步步入正轨,沿海六大电厂日耗稳步回升,且现货煤价已跌破长协,进口煤管控持续收紧,市场采购货盘有所释放,船东挺价心态加强,不过下游电厂库存高企,继续制约采购需求释放,运价维持稳步向好。

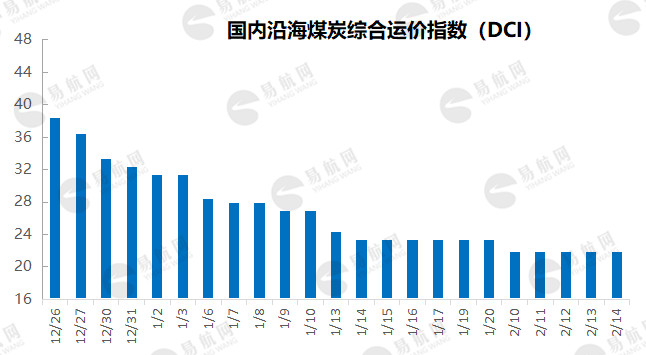

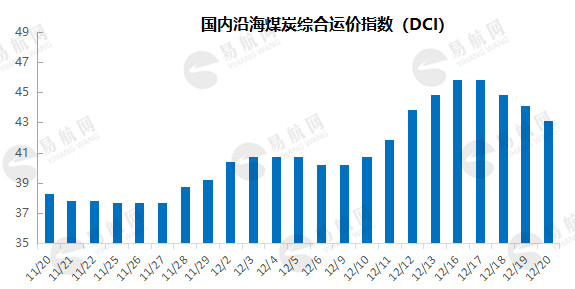

煤炭贸易市场持续下跌,近期,下游需求难以释放,港口市场依然较弱,在煤价下跌趋势中,下游等待观望不急于接货,部分卖方库存压力较大,急于出货,降价幅度也较大,但实际需求惨淡;北方港口库存持续走高,一方面,上游煤矿生产已经恢复正常,大秦线等铁路发运保持中高位水平,煤炭资源供应增加,调入量维持较高水平,另一方面,下游需求持续疲软采购消极,仅存零星的采购需求,加之各港封航频繁,船舶作业效率降低,调出量减少;终端电厂库存震荡下浮,近期,生产企业陆续复工,基建项目逐步推进,工业用电负荷随之增加,六大电厂日耗回升至60万吨上下。

辽公网安备 21021102000204号

辽公网安备 21021102000204号