行情预测预计,下周4-5万吨主流进江航线在(18-20)区间波动。

由于运价已跌至成本线一下,基本无下行空间,加上工业企业陆续复工有效进行,六大电厂日耗回升,用煤需求逐渐增加,市场支撑面渐显,预计短期内运价将有所回暖。

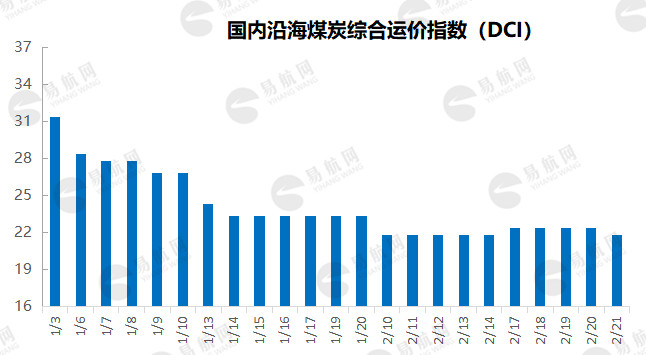

行情综述

本期海运市场运价持续底部徘徊。本周六大电厂日耗回升至40万吨以上,且频繁封航影响下,船舶周转滞缓,船东虽报价坚挺,但是目前下游库存依旧高企,货盘仍旧不多,市场交易较为冷清,运价仍在底部徘徊。

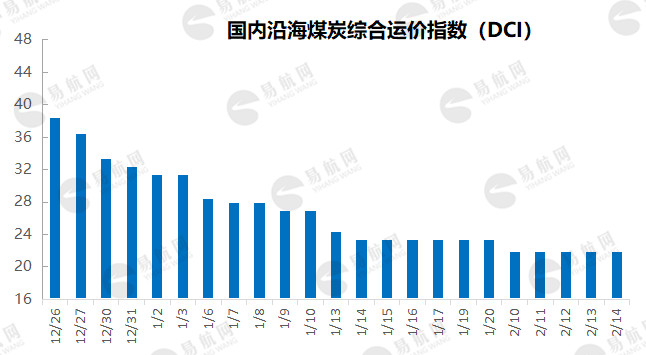

煤炭贸易市场止涨企稳,据了解,目前港口市场交易较为冷清,多空交织,市场价格僵持,暂时平稳;北方港口库存震荡上涨,近日,受大雾天气影响,北港封航较长,船舶装卸效率明显下降,调出量有所减少,同时上游产地煤矿复产加快,调入量小幅增加,在其高于调出的情况下,北港库存有所增涨;终端电厂小幅震荡,近日,随着下游工业企业复产增多,带动用电量的增加,六大电厂日耗回升至42万吨左右,同时库存继续保持在1700万吨以上,存煤可用天数41天。

辽公网安备 21021102000204号

辽公网安备 21021102000204号