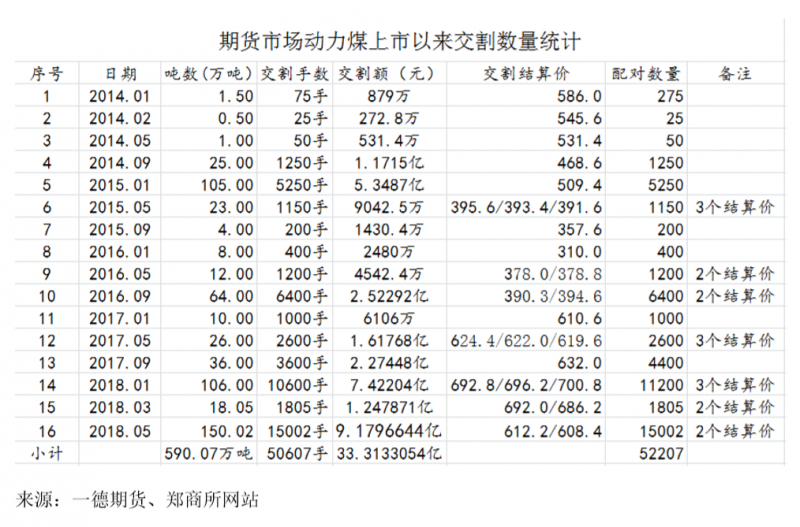

作者:一德期货黑色事业部 煤焦组报告时间:2019年1月18日要点总结1.本次交割为期货平水交割,最终基差基本回归;因买交割或买交割均面临亏损,交割前协议平仓量较大。2.本次交割中,焦炭均为仓库交割,大多集中于港口仓库交割,各个交割库交割量相差不大;3.本次交割的买房较为集中,基本为北方企业及贸易商,卖方则较为分散,多数卖方交割量不足1万吨;4.连云港有15000吨交割货源,连云港交割量再次提升;5.受需求等因素影响,焦炭市场后期心态整体仍偏弱,交割后焦炭将面临一定压力。以下为正文一、交割信息汇总1. 本期焦炭1901合约交割结算价2201.5元/吨,相比1809合约高257.5元/吨,交割量仅6万吨,比1809合约少9.3万吨;2. 焦炭均为仓库交割,大多集中于港口仓库交割,各个交割库交割量相差不大,均在2万吨以下;3. 本次交割的最大卖方为北方现货企业,买方主要集中于现货企业及现货贸易商。累计来看,焦炭共交割24690手,累计246.9万吨,交割金额累计37.54亿元。10月起,贸易商入市询货,前期超跌货源率先反弹,随后各地有所跟进,焦炭走势反转,涨势持续至11月前后,价格冲击年内高点。此时焦炭盘面已在10月上旬提前反应市场,焦炭基差被拉大,山西地区准一级焦炭基差一度超过600元/吨。随后钢厂限产,需求回落,焦炭价格出现下滑,市场预期转弱。二、交割特点1. 本期交割绝大多数焦炭货源位于港口,本次交割的卖方非常分散以贸易商居多,单个最大交割量仅 1.5 万左右,大多不足 1 万吨。实体企业本次既有交货也有接货,表现出企业对后期市场预期的分歧。2. 本次焦炭交割出现潜在山西厂库交割,港口延伸仓库无交割。此前,山西厂库听闻有交割计划,但最终交割前协平。目前该地区至唐山地区运费约为 220 元/吨,至日照港运费约为 200 元/吨。山西厂库与基准库贴水200元/吨,因此厂库交割后若发往钢厂或港口,贴水可能难以覆盖运输成本。3. 交割前实体企业多头较为集中,但随着价格下跌气氛延续,高位接货压力已逐渐显现,进入交割月后陆续平仓离场,但最终接货方仍以产业客户为主。4. 由于从利润角度来看,多空盈利空间均不大,进入交割月后,部分选择提前协议平仓,交割量由前期预测的 10-12 万吨降至 6 万吨。三、交割盈亏评估多头按照结算价 2201.5 接货,如果接到准一焦炭(13,0.7,30,60),转换成现货市场价格在 2050 左右,现在港口价格 2060 附近,与现货基本相当,但是算上盘面亏损及交割费用等其他费用,买交割整体亏损约 200 元/吨左右。少数多头入场成本较低,约在 2250 元/吨附近,买交割整体亏损约 100 元/吨左右。空头仓单制作成本应参考 12 月中下旬焦炭价格,约在 2325 附近,按照 2201.5 的结算价格来看,亏损120 元/吨左右,若加上盘面盈利能基本打平或微亏。总体来说,从最终利润角度来看,多空双方均无明显盈利空间。而多头因盘面成本较高,亏损力度相对较大。 因此在进入交割月后,陆续有多空双方进行协平,最终交割量由此前预计的12万吨左右下降至仅仅6万吨。交割双方评估:与此前我们在交割预报中的预测相同,因受环保限产等因素影响,钢厂限产力度增加。而焦企环保影响相对有限,供应压力有所提升,价格下跌,导致后期多头接货意愿大幅回落。而焦炭供应增加后,空头组织货源能力相对较强,且多为焦炭贸易商,并未出现货源上的压力。1. 卖方评估空头本次交割前并不集中,产业客户多因对后期市场偏多为主,前期集中于多头力量。空头主力则集中于宏观看空资金方面。而进入交割月以后,宏观资金快速离场,盘面有所反弹,空头主力则转移至焦炭贸易商,但同样较为分散。本次交割月前盘面整体持仓明显高于历次交割,多空僵持不下。但随着现货市场预期逐渐走出,焦炭盘面逐渐向现货回归。2. 买方评估因对后市持续看好,且预期后市焦企限产,供应减弱,进入交割月前,多头存在逼仓意愿。部分产业客户于11月前后低点补仓,小幅降低多单持仓成本。但最终钢厂限产力度大于焦企,焦炭供应过剩,盘面拉涨后再次与现货共同回落,最终两者逐渐平水回归,多头盘面接货成本高位。另有少数现货企业作为低位买入现货冬储或出口作用,于11月份低点买入多单,虽交割利润有所亏损,但企业更加看好节后市场,交割焦炭作为一部分冬储货源。四、基差分析1. 本期基差基本回归进入交割月前,部分产业多头因看好后市且当时货源稳中偏紧,存在逼仓意愿。但进入交割月后,现货价格下跌预期显现,虚盘离场,两者价差逐渐缩小,1901基差逐渐回归至100元/吨附近,基本达到历年同期水平内。最终交割结算价在2201.5元/吨,与港口仓单成本2210元/吨基本平水。2. 本期对下期基差的影响部分多头因看好节后终端需求延续,钢厂开工率回升,且有焦煤成本支撑,认为焦炭仍有上涨空间,因此本次交割货源基本作为冬储备货,等待节后市场回暖。本次交割货源大多仍集中于港口,且接货方基本为产业客户,货物处理没有难度。另外本次交割数量有限,货源释放后暂时难以对市场形成冲击。免责声明:本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。一德期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。本报告所载内容反映的是一德期货在发表本报告当时的判断,一德期货可发出其它与本报告所载内容不一致或有不同结论的报告,但没有义务和责任去及时更新本报告涉及的内容并通知服务对象。一德期货也不需要采取任何行动以确保本报告涉及的内容适合于服务对象。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。

辽公网安备 21021102000204号

辽公网安备 21021102000204号