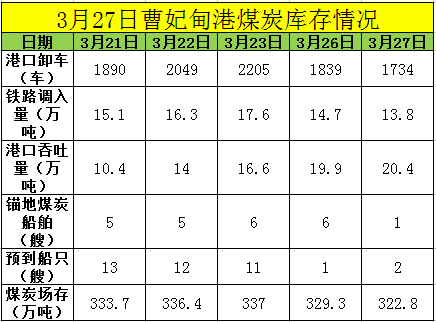

最近几天,沿海六大火电的日耗持续高位,但同时库存也持续高位,市场处于供需基本平衡状态,但依然存在变数。 鄂尔多斯煤炭网监控数据显示 5月4日到5月7日公布的沿海六大火电的库存及日耗分别为: 5月4日,库存1318.8万吨,日耗66.4万吨; 5月5日,库存1339万吨,日耗69.6万吨; 5月6日,库存1341万吨,日耗68万吨; 5月7日,库存1338万吨,日耗68.9万吨。 从这组数据我们可以作出三点判断:第一,在高日耗下库存依然保持高位,说明日常调入也保持持续高位,看来长协煤和进口煤能够满足沿海电厂目前的高需求;第二,沿海六大火电的日耗持续保持在66万吨以上,说明水电还未开始发力,连续降雨何时带动水电增加,还需要继续观察;第三,沿海六大火电的库存变化不大,既未补库存也未去库存,说明电厂维持刚性采购,供给和消耗处在高位平衡。 综合目前的情况看,市场平衡暂未打破,环渤海港口动力煤价格即使上涨也空间不大,如要降到绿色价格区间关键看港口调入量和水电出力情况。水电能否增长,充满不确定性,当前能够主动采取的措施还是增加有效供给,甚至包括阶段性放开进口煤,否则一旦日耗继续增加而供应上不来,煤价又得过快上涨。来源:鄂尔多斯煤炭网

辽公网安备 21021102000204号

辽公网安备 21021102000204号