手机扫码,快速下载

国家统计局于7月4日公布2018年6月下旬流通领域重要生产资料市场价格变动情况,数据显示6月下旬全国煤炭价各有涨跌。各煤种具体价格变化情况如下: 无烟煤(2号洗中块)价格1178.5元/吨,较上期上涨33元/吨,涨幅为2.9%。 普通混煤(4500大卡)价格480元/吨,较上期下跌2.1元/吨,跌幅为0.4%。 山西大混(5000大卡)价格为560元/吨,与上期持平。 山西优混(5500大卡)价格为565元/吨,与上期持平。 大同混煤(5800大卡)价格为635元/吨,较上期下跌4.3元/吨,跌幅为0.7%。 焦煤(1/3焦煤)价格为1180元/吨,与上期持平。 上述数据显示,6月下旬全国无烟煤价格大幅上涨,焦煤价格维稳,动力煤价格稳中有跌。

6月4日公布2018年5月下旬流通领域重要生产资料市场价格变动情况,数据显示5月下旬全国煤炭价各有涨跌。各煤种具体价格变化情况如下: 无烟煤(2号洗中块)价格1158.3元/吨,较上期下跌5元/吨,跌幅为0.4%。 普通混煤(4500大卡)价格470元/吨,与上期持平。 山西大混(5000大卡)价格为532.8元/吨,较上期上涨7.8元/吨,涨幅为1.5%。 山西优混(5500大卡)价格为570元/吨,与上期持平。 大同混煤(5800大卡)价格为620元/吨,较上期上涨1.7元/吨,涨幅为0.3%。 焦煤(1/3焦煤)价格为1180元/吨,与上期持平。 上述数据显示,5月下旬全国焦煤价格维稳,部分动力煤价格持续上涨、无烟煤价格持续下跌。来源:国家统计局

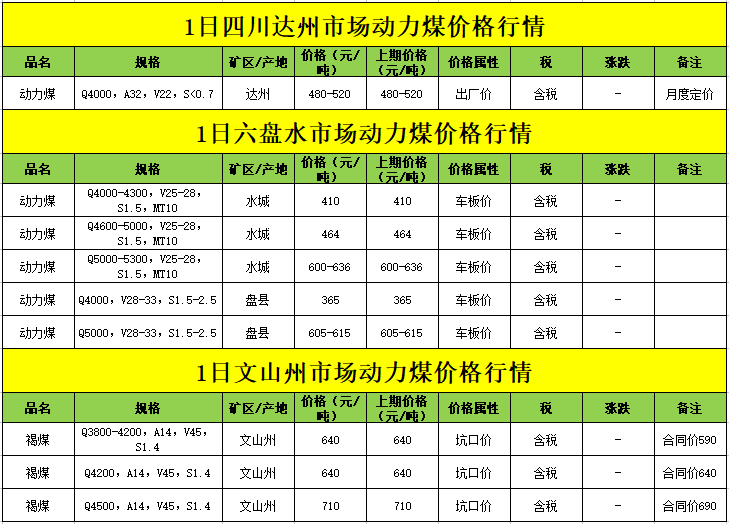

6月1日日西南地区动力煤价格记录记录主要以云贵川地区中低卡动力煤价格为主

鄂尔多斯市政府网站消息,5月份准格尔旗煤炭平均销售价格为276元/吨,较去年同期(265元/吨)增加11元/吨,同比上涨4.2%,环比(276元/吨)减少0元/吨,环比下降0%。 5月份全旗原煤平均价格为275元/吨,较去年同期(280元/吨)减少5元/吨,同比下降1.8%,环比(276元/吨)减少1元/吨,环比下降0.4%;块煤平均价格为366元/吨,较去年同期(307元/吨)增加59元/吨,同比上涨19.2%,环比(358元/吨)增加8元/吨,环比上涨2.2%;粉煤平均价格为252元/吨,较去年同期(238元/吨)增加14元/吨,同比上涨5.9%,环比(255元/吨)减少3元/吨,环比下降1.2%。 东部窑沟地区原煤平均坑口价格199元/吨,较去年同期(180元/吨)增加19元/吨,同比上涨10.6%,环比(195元/吨)增加4元/吨,环比上涨2.1%;块煤平均坑口价格282元/吨,较去年同期(304元/吨)减少22元/吨,同比下降7.8%,环比(264元/吨)增加18元/吨,环比上涨6.8%;粉煤平均坑口价格151元/吨,较去年同期(225元/吨)减少74元/吨,同比下降32.9%,环比(200元/吨)减少49元/吨,环比下降24.5%。 东部黑岱沟、龙口地区原煤平均坑口价格280元/吨,较去年同期(249元/吨)增加31元/吨,同比上涨12.4%,环比(288元/吨)减少8元/吨,环比下降2.8%;块煤平均坑口价格381元/吨,较去年同期(349元/吨)增加32元/吨,同比上涨9.2%,环比(362元/吨)增加19元/吨,环比上涨5.2%;粉煤平均坑口价格293元/吨,较去年同期(247元/吨)增加46元/吨,同比上涨18.6%,环比(280元/吨)增加13元/吨,环比上涨4.6%。 南部精煤区原煤平均坑口价格346元/吨,较去年同期(331元/吨)增加15元/吨,同比上涨4.5%,环比(336元/吨)增加10元/吨,环比上涨3%;块煤平均坑口价格429元/吨,较去年同期(359元/吨)增加70元/吨,同比上涨19.5%,环比(424元/吨)增加5元/吨,环比上涨1.2%;粉煤平均坑口价格330元/吨,较去年同期(298元/吨)增加32元/吨,同比上涨10.7%,环比(323元/吨)增加7元/吨,环比上涨2.2%。 西部区黄天棉图原煤平均坑口价格216元/吨,较去年同期(209元/吨)增加7元/吨,同比上涨3.3%,环比(223元/吨)减少7元/吨,环比下降3.1%;块煤平均坑口价格237元/吨,较去年同期(231元/吨)增加6元/吨,同比上涨2.6%,环比(237元/吨)减少0元/吨,环比下降0%;粉煤平均坑口价格218元/吨,较去年同期(203元/吨)增加15元/吨,同比上涨7.4%,环比(213元/吨)增加5元/吨,环比上涨2.3%。来源:中国煤炭资源网

截止2018年5月31日,汾渭大同5500大卡动力煤估价440元/吨,环比持稳;鄂尔多斯5500大卡动力煤估价357元/吨,环比持稳,榆林5800大卡动力煤估价421元/吨,环比涨6元。 榆林地区整体销售情况良好,矿上拉煤车较多,面煤库存较低,部分煤矿价格小幅上涨,整体对后期看好;鄂尔多斯地区环保检查露天煤矿的筛选煤场整改,井工矿生产正常,目前在产矿销售较好,基本是产多少卖多少,多数煤矿表示目前供应紧张以及高温天气电厂需求加大,后期价格仍有上涨支撑;山西晋北销售比较好,矿上没库存,小矿价格小幅上涨,多数大矿上表示煤一直比较紧张,受港口影响价格还有上涨预期,忻州地区陆续复产,但是当前产量比较小,河北山东地区采购积极性良好。 陕西榆林某煤矿表示,面煤混煤下调10元,降价主要这两天又要的人少,矿上拉煤车较少,现在热量6100大卡,硫0.56的面煤含税价443元/吨,混煤含税价453元/吨。 陕西府谷某煤矿表示,价格一直在上涨,主要是需求上来了,现在热量5400大卡,硫0.4的筛选面煤一票价295元/吨,热量5800大卡的过筛面煤一票价330元/吨。 陕西神木某煤矿表示,热量6000大卡,硫0.2的水洗面煤含税450元/吨,涨15元;热量6500大卡的3-8块煤含税530元/吨,涨20元,矿上基本没有库存。 陕西神木某煤矿表示,热量6000大卡以上,硫0.8的面煤坑口含税420元/吨,近期煤矿销售一般,这边环保当前不受影响。 内蒙古鄂尔多斯某煤矿表示,大块再次上涨5元,其他价格不变,我们这边环保影响小,就是矿上车多热量5600大卡的面煤含税370元/吨,6200大卡的中块含税价415元/吨,大块含税价445元/吨。 内蒙古鄂尔多斯某煤矿表示,拉煤车还是挺多的,环保检查多少有些影响,一些煤场关停了,还是需求好价格还在小幅上涨,现在热量5500大卡,硫0.4的粉煤一票即315元/吨,6100大卡的中块一票价370元/吨。 内蒙古鄂尔多斯某煤矿表示,煤矿正常生产,只是场地里不让存煤,井工矿影响较小,现在5700大卡的中块含税价370元/吨,面煤全发港口,最近整体需求不错,矿上库存很少价格还有上涨空间。 内蒙古鄂尔多斯某煤矿表示,环保影响产量有所减少,块煤价格上涨10元,热量5800大卡的三六块含税380元/吨,5900大卡的中块含税价405元/吨,运费没有变动。 内蒙古鄂尔多斯某煤矿表示,最近煤价还在上涨,销售情况良好,没库存,现在热量4900大卡的原煤含税285元/吨,目前需求还可以,价格难以下跌。 山西朔州某煤矿表示,热量5000大卡,硫1-1.2的精煤地销是365元/吨,涨10元; 热量4000-4200大卡,硫1.2左右的原煤坑口含税265元/吨,不变。精块煤坑口含税430元/吨,涨10元,需求一直比较好,没有库存。 山西忻州某煤矿表示,热量4800~5000大卡,硫2.02.5左右的面煤坑口含税价350元,我们六月份暂不调价,近期产销基本平衡。 山西忻州某煤矿表示,目前热量5000大卡,硫1.5的原煤现在坑口含税320元/吨,煤矿正常生产,出货正常。 山西忻州某煤矿表示,热量5800大卡,0.2-0.4的煤现在坑口含税410元/吨,现在也是受环保影响不让囤煤,销售良好,么有库存,我们价格预计近期还要有所小幅上调。 山西忻州某煤矿表示,受环保检查现在生产不正常,量不多,热量4500大卡,硫2.3的煤裸价230元/吨,没有库存。来源:中国煤炭资源网

榆林煤炭交易中心市场消息:今日上午,榆阳区各矿销售火爆局面继续,一大矿上调价格10元/吨。 杭来湾煤矿:5月29号早上10点,末煤涨10元/吨,售价474元/吨。 据悉,杭来湾煤矿上调价格后,销售依旧十分火爆。对此,有当地贸易商表示,近两日榆阳其他煤矿跟进上调价格的概率很大。 “一直以来,杭来湾的煤性价比最高,但这次涨价之后,杭来湾末煤价格明显高出了区内同规格煤种的均价,现在煤矿销售都这么好,其他煤矿也会跟进涨价。”贸易商李先生说,从近一周榆阳区各矿上调价格的频率来看,榆阳煤价再次突破500元/吨指日可待。 据榆林煤炭交易中心了解,因为供应持续偏紧,使得榆林煤价不断上涨,且从目前市场情况看,后期煤价上涨还存有一定支撑。 下游工业企业用煤需求旺盛 进入5月之后,下游工业走强,钢铁、焦炭价格上涨。近日,钢铁、焦炭行业运行良好,钢厂库存快速下降,用焦量增加,使得部分地区焦炭价格上涨,据我的钢铁网数据,近一周焦炭累计涨幅达到350元/吨。 据榆林煤炭交易中心市场监测,近两周榆林煤通过汽运主要流向山西、河北、山东、河南、四川、重庆、贵州等地,涵盖的下游用煤行业有焦化、水泥、钢材、陶瓷、化工、电力等行业,且各个行业用煤需求较第一季度有大幅提升。 产地煤炭产能阶段性缩减 近期,榆林多家煤矿因为设备检修,环保、安全检查等因素,频频停产。 目前,榆阳区5家煤矿暂停生产,神府多家煤矿产能释放受限,库存低位,甚至有煤矿出现断货的情况。日前国家安监局发布消息称,近期将对榆林地区煤矿进行超能力生产检查,这将对产地煤矿生产形成一定影响,产地煤炭产能或将进一步缩减。 电厂日耗持续高位 库存可用天数降至16.3天 港口煤价下行趋势减缓 除了工业用煤量大幅提升,近期电厂日耗也持续处于高位。目前全国各地已经提前入夏,华南上周多地气温破35 °C,且范围持续扩大,江南大部气温都升至30°C以上。受此影响,本周沿海6大电厂日耗周平均值为78.66万吨/天。 按照惯例,水电会在4月份开始发力,5月份达到一个较好的水平,可现在已经是5月底,三峡入库水流量一直平平无奇。以此来看,水电冲击预期或将落空,后期发电主力还集中在火力。 根据今日秦港生产晨报:六大电厂库存1246.42万吨,日耗76.54万吨,可用天数16.3天。由此看出,沿海六大电厂 “保供库存”已经得到消化,当前可用天数已经接近15天的安全库存天数,随着高温天气的进一步蔓延和气温的进一步上升,库存可用天数极有可能触及警戒线。 价格方面,在前期国家相关部门积极调控下,近一周港口现货价格有所下降,但是从目前港口情况看,想要短期内降至绿色空间还有一定的压力。 “现在港口5500大卡动力煤报价在645-650元/吨,虽然下游接货意愿不强,但是贸易商也不愿意再继续降价出售,因为现在产地煤价明显高于港口,港口贸易商不会再从产地采购,港口煤炭现货短时间内难有大幅增量,这更加稳定了港口贸易商挺价的信心。”业内人士赵女士介绍。 综合现在的市场情况看,现在相关部门积极推进长协煤兑现率,虽然将有力稳定电煤价格,但市场煤价格波动的影响力也不容小觑。 当前环渤海港口动力煤价格在下行,关键还是政策在推动,单从供需层面看,煤源偏紧的局面并未改变,所以煤价能否降至绿色空间还需看产能的释放情况。来源:榆林煤炭交易中心

2018年4月份,煤炭消费小幅增长,煤炭供给也有增加,全社会存煤水平小幅回升,市场预期依然悲观,煤炭价格总体下跌,市场景气度继续回调。5月以来,煤炭需求快速回升,价格有所上涨,市场预期改善,预判5月份市场景气指数有望回升。 一、2018年4月份煤炭市场景气指数基本情况 2018年4月份全国煤炭市场景气指数分别为-11.9点,比上月终值-7.7点回落4.3个百分点,反映市场景气程度基本正常略微偏冷。 (一)煤炭需求增长,需求偏异指数明显回升。 4月份,拉动经济的终端动力表现不一,投资增速放缓,消费稳定增长,出口增速由降转升。从拉动煤炭需求的终端动力看,房地产开发投资增速回升,民间投资增势继续走强,不过基础设施建设投资增速回落,总体上对煤炭需求的拉动好于预期。同时,受今年春季各地开工推迟影响,4月份工业生产增势明显,同比实际增长7.0%,增速比上月加快1.0个百分点,全社会用电增速比上月加快4.2个百分点。从主要工业产品产量看,当月火电同比增长7.3%,增速加快5.9个百分点,成为拉动煤炭消费的主力,水泥产量同比增长3.2%而上月为下降16%,生铁产量降幅0.4%比上月收窄0.7个百分点。上述因素综合作用下,全国煤炭消费量同比实现小幅增长,日均环比略有回落。测算4月份煤炭需求偏异指数为10.1点,比上月终值-3.1点回升13.2个基点,处于正常范围。 (二)存煤水平小幅回升,供求平衡指数处于正常区间。4月份,煤炭消费日均环比略有回落,而煤炭生产、进口日均环比也有回落,全社会库存有所增加,存煤天数上升。结合前期库存情况综合测算,当月供求平衡指数分别为3.3点,比上月终值10.8点回落7.5个基点,反映煤炭市场供求总体基本平衡。 (三)心理预期指数继续回落,市场情绪依然悲观。4月上旬,虽然检修导致大秦线运量明显减少,但蒙冀线到港运量较月初增加一倍,对港口货源供应形成有力补充,预期踏空导致看跌心态进一步加重,市场预期指数继续走低;中下旬以来,随着沿海煤炭需求快速回升,港口库存下降,海运费上升,市场预期指数出现回升。总体上,当月市场预期指数比上月继续回落,为-29.9点,比1月份终值(-18.0点)回落11.9个基点。 (四)煤炭价格总体下跌,价格偏异指数继续回落。4月份,主要产地、港口及消费地煤炭价格先跌后涨,全国煤炭价格指数总体比上月末小幅下跌,结合前期价格波动情况,测算4月份煤炭价格偏异指数分别为-11.1点,比上月终值(-6.4点)回落4.7个基点。 二、2018年5月份煤炭市场景气指数预测 (一)煤炭需求有望保持增长。从经济基本面看,虽然基础设施建设规模扩张势头减弱,但1-4月份房屋新开工面积增长7.3%,民间投资增长8.4%,将拉动新开工项目建设步伐,将继续对煤炭需求形成有力支撑。数据显示,5月1-20日全国重点电厂日均耗煤340万吨,比上月增长2.1%,同比增长15.6%;沿海六大电厂5月前24天日均耗煤量环比上月增长5.1%,比上年同期增长16.2%。4月上旬重点监测钢厂的粗钢产量同比增长8.1%,且连续三旬日产在190万吨以上。判断5月份全国煤炭消费环比稳中略降,同比继续增长,预估煤炭需求偏异指数与上月基本持平或略有回落。 (二)煤炭供求总体基本平衡。数据显示,5月1-20日,全国主要产煤省部分重点煤矿产量环比下降1.7%,同比增长10.5%;存煤环比增长7.1%。截止5月20日,重点电厂存煤比上月末下降1.6%,同比增长14.9%;5月24日六大电厂存煤比3月末下降4.0%;5月24日CCTD主流港口煤炭库存4913万吨,比月初增长4.6%;5月25日国内样本钢厂炼焦煤库存比上月末增长1.2%。判断5月份煤炭库存稳中略增,煤炭供求平衡指数或继续回落。 (三)市场预期或将有所回升。5月以来,市场需求恢复好于预期,中旬以来六大电厂日耗持续在70万吨以上,电力部门预计今年来水偏枯、夏季气温偏高,利好煤炭需求;海上煤炭运价指数保持上涨趋势;国家有关部门明确从九个方面全面部署保供稳价工作,目前措施正处于密集出台与落地期,煤炭有效产能有望逐步释放,短期内看涨预期缓解,但5月份市场预期指数均值仍将比4月有所上升。 (四)市场价格总体上涨。5月中上旬煤炭价格延续自4月中旬以来的上涨态势,下旬价格出现回落势头。至5月25日,全国市场交易煤炭平均报价673.1元/吨,比上月末上涨2.5%。秦皇岛港5500大卡/千克动力煤市场交易价格(平仓)5月末比月初上涨7.4%。总体上预计5月份煤炭价格偏异指数将有所回升。 综合以上分析,5月份四项基础指标中市场预期指数、价格偏异指数将有所回升,需求偏异指数或将基本平稳,供求平衡指数可能小幅回落,预估全国煤炭市场景气指数将出现回升。来源:中国煤炭市场网

鄂尔多斯市人民政府消息,4月份,鄂尔多斯市销售煤炭5553万吨,同比减少161万吨,减幅2.8%。 1-4月份,鄂尔多斯市销售煤炭22141万吨,同比增加2805万吨,增幅14.5%。 4月份,全市综合平均价格283元/吨,同比下跌18元/吨,跌幅5.9%,环比下跌37元/吨,跌幅11.5%。 1-4月份,全市煤炭综合平均价格318元/吨,同比上涨22元,涨幅7.4%。 截至4月底,全市煤矿项目列入我市亿元以上重点项目共17项,开复工13项,开复工率76%,2018年,计划完成投资338.34亿元,其中,新建项目计划完成投资190来源:鄂尔多斯市人民政府

记者经多方求证得知,政府相关管理部门21日下午召开煤电工作会议,主要讨论控制电煤价格,要求各方执行相关措施,力争在6月10号前将5500大卡北方港平仓价引导到570元/吨以内。 前段时间,全国大范围迎来高温天气,居民用电需求的快速回升带动沿海电厂日耗震荡走高,北方港口5500大卡煤平仓价不断上行,达到了650-660元/吨,且市场看涨情绪较浓。 国家发展改革委经济运行调节局负责人18日回应近期煤价上涨过快问题时表示,近期将采取增产量、增产能、增运力、增长协等9项措施,以进一步稳定煤炭市场、促进市场煤价回归合理区间。这位负责人还表示,煤炭价格大幅上涨没有市场基础。 多位业内人士向上证报记者表示,相关管理部门21日召开的会议就是为了落实之前发布的9条措施。参会人员来自主要电厂、煤矿、港口、铁路局、中电联、中煤协等相关单位和协会。部分省区政府人员尤其是主管煤炭生产的人员也参加了该次会议。 猎鹰资讯相关人士透露,本次会议着重讨论如何加快释放煤炭产能。即将进入迎峰度夏时期,政府部门也希望通过产量方向的调节令煤价尽快回归绿色区间。 另据记者了解到,此次会议还出台了数项措施,要求相关单位带头落实,以尽快平抑煤价上涨。首先要在现有电煤长协合同量的基础上,新增2亿至3亿吨铁路配置运力的产运需三方长协合同,包括新增合同量和原来没有配置铁路运力的长协合同重新配置铁路运力,该项工作要求本周五(25日)前汇总上报相关管理部门。会议要求神华、中煤等主要煤企带头把5500大卡的月度长协价格降到绿色区间570元/吨以内。对于各央企、重点省属电厂,会议要求不要高价抢购电煤,在现有基础上降低5天左右库存,以稳定煤炭市场平抑煤价,待价格回归合理区间后再补充库存,其间如果因为合理下降库存出现供应紧张,有关部门将协调铁路予以抢运保障。而在进口煤方面,会议要求在不超去年总量的基础上定向支持发电企业,通关、质检等方面将给予便利。 记者另悉,针对当前高企的市场煤价,华能集团、大唐集团、华电集团、国家电投集团等发电集团近期纷纷对内提出明确要求,严禁所属企业采购高价市场煤,严禁在动力煤期货市场炒作套利,要求加强供应商管理及中长期合同履约兑现。 易煤研究院研究员潘汉翔接受记者采访时表示,目前动力煤市场成交多为贸易商之间的“倒手”,终端实际采购依旧有限。近期,市场挺价情绪已出现明显动摇。在本轮政府“组合拳”影响下,预计动力煤价格拐点将加快来临,最快在本月末市场价格就将出现反转。 中宇资讯市场分析师王秋力表示,22日国内动力煤市场向上调整为主,涨价资源主要集中在中高热值的煤种。不过,随着市场各主要单位响应政府的要求,大矿将加大长协兑现率,先进产能将得到有效释放。后期供应端宽松运行下,煤价回落将是大概率事件。来源:中国证券网

尽管仍处在传统的消费淡季,但煤炭市场价格最近一段时间以来出现了较为明显的波动。 数据显示,2月份,煤炭价格从高位逐渐回落。不过,进入4月份以来,煤炭价格开始出现小幅上涨。当前,5500大卡动力煤价格超过620元/吨,比绿色区间顶部高出50元/吨,比绿色区间底部高出120元/吨。在过去的一周现货涨了约20元/吨,期货更是从低位到高位拉涨了近40元/吨。 总的来看,近期煤炭市场价格的波动,主要是由于南方多地高温天气较往年提前出现,增强了市场对夏季电力和煤炭消费的预期。此外,期货价格和运力价格的小幅攀升,进一步增强了市场预期,不排除有煤炭企业和煤贸商囤货惜售。 事实上,从供需两端来看,煤炭市场供需总体上比较平稳,市场价格并不具备持续快速增长的基础。从供给侧看,过去两年来,煤炭去产能的力度不断加大,两年累计退出煤炭产能超过5亿吨。不过,去产能的推进并没有从根本上削减煤炭供给能力。一方面,我国煤炭产能规模依然较大,特别是先进产能保供应的能力在不断增强;另一方面,在落后产能和僵尸矿井加快退出的同时,一批先进优质产能也在加快释放。 而且,我国在推动煤炭去产能中也十分注意处理好去产能与保供应的关系。随着最低最高库存制度的逐步落实,铁路运力调度的进一步优化,以及中长期合同制度的完善和签约履约率的提高,煤炭行业保供应、稳价格的能力进一步提升。 数据显示,今年前四个月,我国规模以上企业原煤产量接近11亿吨,比去年同期增长3.8%,其中晋陕内蒙古煤炭主产区的产量同比增加了6000万吨左右。原煤产量的增加,为保障煤炭市场稳定供应奠定了扎实的基础。 从需求侧看,近年来,我国煤炭消费量持续下降。2017年煤炭消费虽然有所增长,但增幅只有0.4%。今年,我国经济目标增速为6.5%左右,预计煤炭消费的总量与去年将大致持平。 电力是煤炭消费大户,随着非化石能源发电量快速增长,清洁能源比重不断增加,煤炭消费减量替代加速推进,一季度,煤电新增装机容量同比减少近六成。加上5月以后水力发电量将持续增加,水力发电对火电的替代效应将不断显现。其他工业生产领域也受到去产能以及环境治理压力的影响,煤炭消费不会出现大幅增长。 根据相关工作安排,2018年,我国将继续退出煤炭产能1.5亿吨左右,确保8亿吨左右的去产能目标实现三年“大头落地”。值得注意的是,在今年的去产能中,将由总量性去产能向系统性去产能、结构性优产能转变,统筹考虑资源条件、供需实际、在建项目衔接、运力配置等因素,煤炭产业的保供应、稳价格是有保障的。 尽管近期煤炭价格出现上涨,但是这种上涨更多的是阶段性调整,并不具备成为持续性上涨的市场基础。价格说到底还是市场供求关系说了算。在市场需求暂时不具备快速增加的条件,供给又有较为充分保障的背景下,煤炭产业上下游都应用冷静理性的视角来研判市场行情,共同维护市场价格的稳定。特别是处在上游的煤炭企业,更不能头脑发热,幻想煤炭价格重演“黄金十年”期间的行情,进而扩大产能、释放产能,否则,不但浪费此前去产能的成果,也会使煤炭产业再次陷入困境。来源:经济日报

主要从事能源进出口及其国内贸易业务

速递数

阅读数

26日市场商谈一般 沿海散货运价延续稳势

1-2月国家铁路发送煤炭3.01亿吨

一周煤市看点丨供增需弱 煤价或将继续探底

26日鄂尔多斯部分线路公路运价

又见煤比焦先涨,多在200-300!

动力煤早报

【煤交所】20210902-现货日报

宁波舟山港梅山港区采取封闭管控!

【中信期货】碳中和对大宗商品供需影响全景展望-专题报告

湖南岳阳铁水集运煤炭储备有限公司湖南省煤炭大数据中心有限公司

辽公网安备 21021102000204号

辽公网安备 21021102000204号