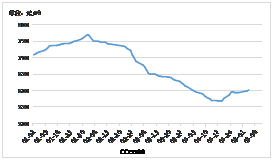

煤炭行业运行形势及展望陈养才 中国煤炭工业协会统计与信息部主任 1、主要经济指标情况: 2018年 1~7月,原煤产量19.8亿吨,增长3.4%,7月产量下降2%。 1~6月,铁路运量11.73亿吨,增长10.1%,电煤增长14.7%。 1~7月,进口煤炭1.7亿吨,增长15%,7月增长49.1%。 1~6月,规模以上煤矿利润总额1564亿元,增长18.4%。2、煤炭行业经济运行分析l 煤炭经济运行向好,宏观经济平稳运行,供给侧改革取得新进展。l 全国煤炭市场供需基本平衡,但产能过剩态势没有改变。煤炭生产重心加速向晋陕蒙宁地区转移。l 生态、环境因素制约加强,非化石能源替代能力增强,煤炭在能源结构中所占份额受到挤压。l 铁路运输瓶颈制约依然存在,“三西”地区煤炭铁路外运需求大幅度增加,季节性和方向性运力紧张矛盾比较突出。 当前我国煤炭产能过剩、市场供大于求的基本面没有改变,随着供给侧改革不断深化,政策措施效应逐步显现,煤炭优质产能比重不断增加,2018年市场供需总体平衡。 电力供需形势回顾与展望薛静 中国电力企业联合会电力行业专家 1、电力消费增速l 总体基于2016年以来世界经济复苏的大背景之下。l 2018年电力消费增速较高,经济结构转化以来,传统四大耗能行业用电总体稳定中偏弱,其中钢铁行业相对较好。l 第二产业用电力在下降,第三产业增幅在扩大。居民用电、新兴制造业和服务业用电增长成为主要拉动力。l 福建电力需求增长较快,因为投资及第二产业增长较快,煤炭相对紧张。l 江苏、山东、安徽三省因产能转移,电力需求增速下降较快。2、电力投资与供应l 电力投资快速回落。l 特高压投资已基本完成,电网投资也将回落。l 2017年,煤电装机容量接近10亿千瓦,至2020年的天花板应在11亿左右,新增火电机组受严格控制。l 水电装机在增加,煤电的机组占总装机容量55%,发电量占总电量的65%,比过去下降很多。l 风电、光伏等清洁能源增长从西部向东部转移,例如江苏、山东两省。3、电力生产情况l 利用小时:风电大涨,煤电降速比较快。煤电利用小时已经不是煤炭消费的主要参考值。低火电发电利用小时将是常态。l 估算2018年1-7月电力煤炭消费量同比增速约10%,其中,北京、江苏、山东、青海用煤量是下降的。l 山东、浙江、福建、江苏是外来电的主要接受省。l CECI指数,从发电厂角度,11 家发电集团公司上报的煤炭采购价格指数。4、电力改革l 供给侧改革,发电侧改革已经基本完成,煤电联动已使发电企业受亏。l 大型发电公司的长协煤占70%左右。l 改革方向,大客户直供等,2017年市场电量已占销售电量的33%。5、电力经济运行与存在的问题:l 电力需求增速下半年趋缓,全年预计7%。l 电力供需地区性宽松、偏紧同时存在。l 电煤供应持续紧平衡,价格可能有所回落。l 光伏补贴暂停,光伏制造业面临大洗牌,投资降温,绿色配额制度即将出台。l 市场交易电量比重进一步提高,交易品种不断增加。年度售电合同与年度煤炭合同进行市场化联动。l 企业效益受多重挤压,投资积极性受约束。 煤炭铁水联运现状和发展趋势李华 中国铁路运输总公司经济规划院室主任 1、铁水联运通道布局和运输现状l 2018年铁路煤炭运输实现快速增长,1~7月份铁路煤炭运量同比增长10.4%。其中电煤运输量占七成以上。l 煤炭占货运量比重持续上升,2018年约百分之六十,为历史峰值。l 2017年“三西”地区煤炭外运量占煤炭运输总量的一半。2、铁水联运通路及趋势分析l 依托大秦、朔黄大能力运煤专用通道,煤炭下水主要集中在环渤海港口。传统的中路、南路下水港青岛、日照、连云港受铁路运距长、成本高影响,下水量逐渐萎缩。l 津冀四港占一次下水量的比重持续扩大,2017年的超百分之九十。l 煤炭调出区域向“三西”地区更加集中、消费区域逐步向中西部地区转移、铁路南北向运输的比重进一步提高、主要运煤铁路竞争加剧 3、铁路直达与铁水联运的经济性比较l 山西晋西北地区至华中地区,以经由环渤海港口铁水联运经济性较强,其它地区外运以铁路直达优势较为明显。l 蒙西、陕北外运煤炭发往沿江地区,经由包神(包西)、神朔、朔黄线海运,再转进江运输,综合物流费用最省。 l 近期由于海运、江运费率上升,铁路直达与海进江运输费用的差距逐渐缩小。铁路直达越靠近下游港口,与铁水联运费用差别越小。4、蒙华铁路运营对下水煤运输的影响l 经蒙华通道向华中内陆地区直达运煤,与经由包西-宁西-焦柳等煤运通道相比,运距较短,运价是能否具有竞争优势的关键。l 蒙华通道沿线煤矿主要为国家新规划矿区,建成初期将面临煤源不足的问题。l 短期内,蒙华通道不会对现有“西煤东运、铁水联运”为主的外运总体格局形成较大影响。2018年后期沿海地区动力煤市场形势分析李学刚 中国煤炭市场网副总裁 1、2018年上半年煤炭实际产量与产能可能已超过市场原有预期l 今年上半年,因安全、环保检查的影响,晋陕蒙三省区的开工率明显偏低。l 在煤价高位运行背景下,年底前的开工率会有所提高,年内新增煤炭产能将陆续释放产量。2、当前各类港口和主要电企煤炭库存状况l 到8月16日,沿海地区发运、接卸及江内港口库存高达6000万吨以上,比年初增加1900万吨。六大发电企业库存长期在1500万吨左右徘徊,比年初增加480万吨以上。l 尽管夏季电力和煤炭消费高峰已接近尾声,但是各类港口和六大发电企业库存并未在电力迎峰度夏期间得到有效消化。l 高库存将给现货动力煤价格带来下行压力,资金成本导致库存成本增大、港口库存政策调整和市场预期变差等因素,可能引发“去库存”行动。如果发生集中去库存时,或许会造成煤炭销售和价格“踩踏”。3、面向环渤海港口的铁路煤炭运力转向宽松l 目前看来,几条主要铁路煤炭运输通道在2018年的增量,已经促使针对环渤海地区的铁路运输“瓶颈”问题得到改善,未来可能需要重点关注铁路煤炭运输是否可以应对煤炭需求的季节性增减。4、面向环渤海港口的动力煤需求增速放缓l 今年以来,下水煤的增速已显疲态,主要发运港口发运量低速增长的背景下,二季度以来,宏观经济增速放缓已经不可避免,包括煤炭、电力在内的能源消费持续增长的基础将弱化。l 全国社会用电需求的重心已经在向中西部转移,面向东南沿海地区的跨区送电快速增长。未来,随着蒙华铁路投入运行,下水煤的需求增速将进一步下降,环渤海地区动力煤市场的活跃程度也将降温。5、进口配额问题成为今年后期动力煤市场的重要变数l 假设在煤炭进口配额不增加的情况下,那么今后五个月将累计减少2600万吨的进口动力煤,但因为下游库存高企、铁路直达量增加等因素影响下,不会改变沿海地区动力煤的宽松格局。l 但,近期动力煤价格高于绿色区间太多,而部分发电企业,特别是“两广”地区的发电企业进口煤炭配额严重短缺,正在通过多种渠道向国家主管部门争取新增配额指标。所以,煤炭进口煤炭配额政策极有可能发生松动。6、今年冬储对现货动力煤市场的影响较小l 冬储煤的需求会因全社会的煤炭库存高企而减少,发电企业的长协保供的情况下,只需保持正常采购节奏,冬储任务或将自然完成。l 如果没有集中或突击电煤需求,冬储对现货动力煤的市场支撑作用将打折。7、资本市场对动力煤价格的影响增大l 期货市场对现货动力煤价格的影响力逐渐增强,而随着市场透明化程度的提高,“一致性”行动致使现货动力煤价格快速上扬。l 港口现货动力煤价格波动引发全局关注,给涉煤资本带来机会。

辽公网安备 21021102000204号

辽公网安备 21021102000204号