热

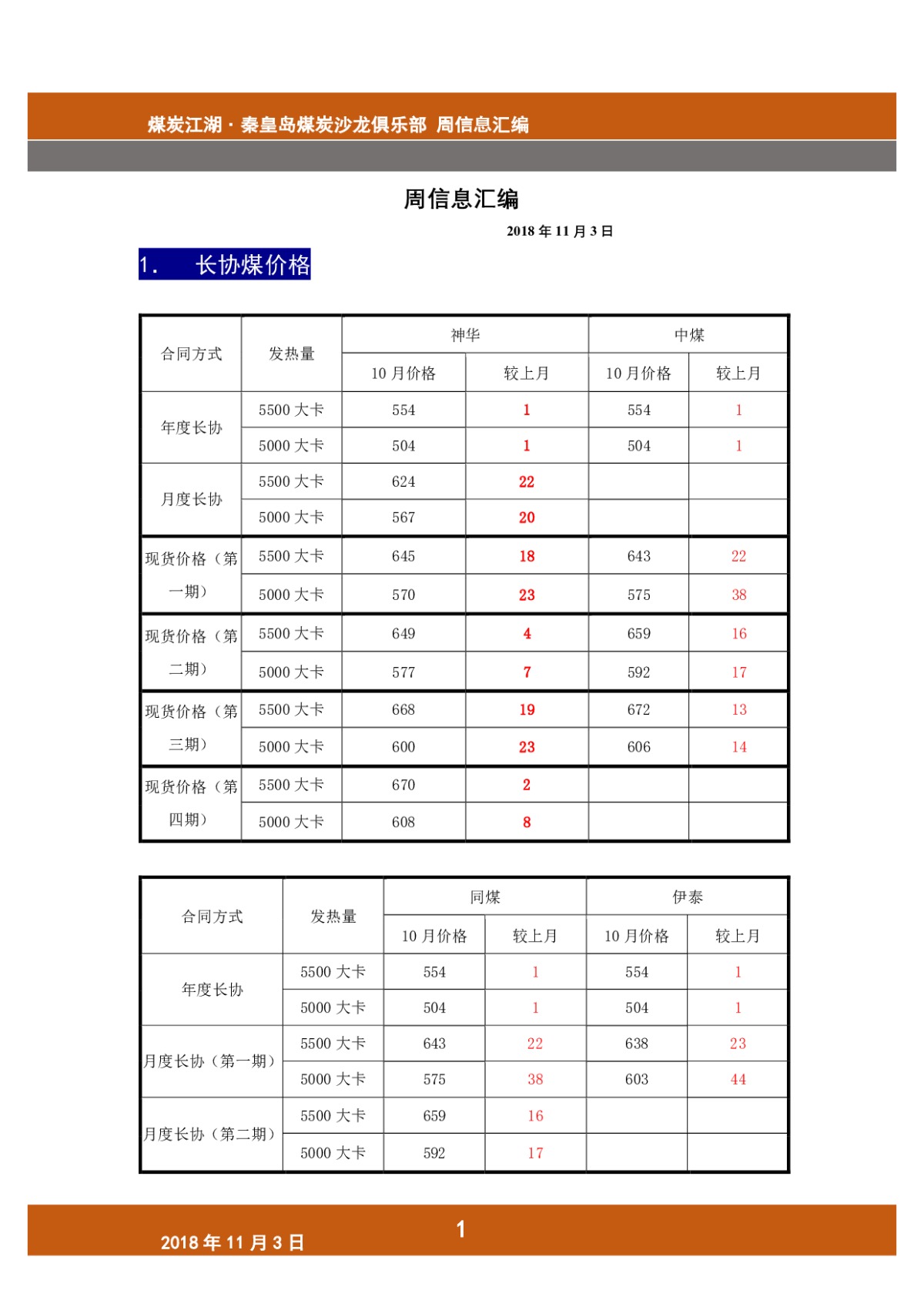

煤炭江湖秦皇岛沙龙俱乐部 周信息汇编 2018.11.03

阅读 2437 / 回复 0 / 赞 3

热

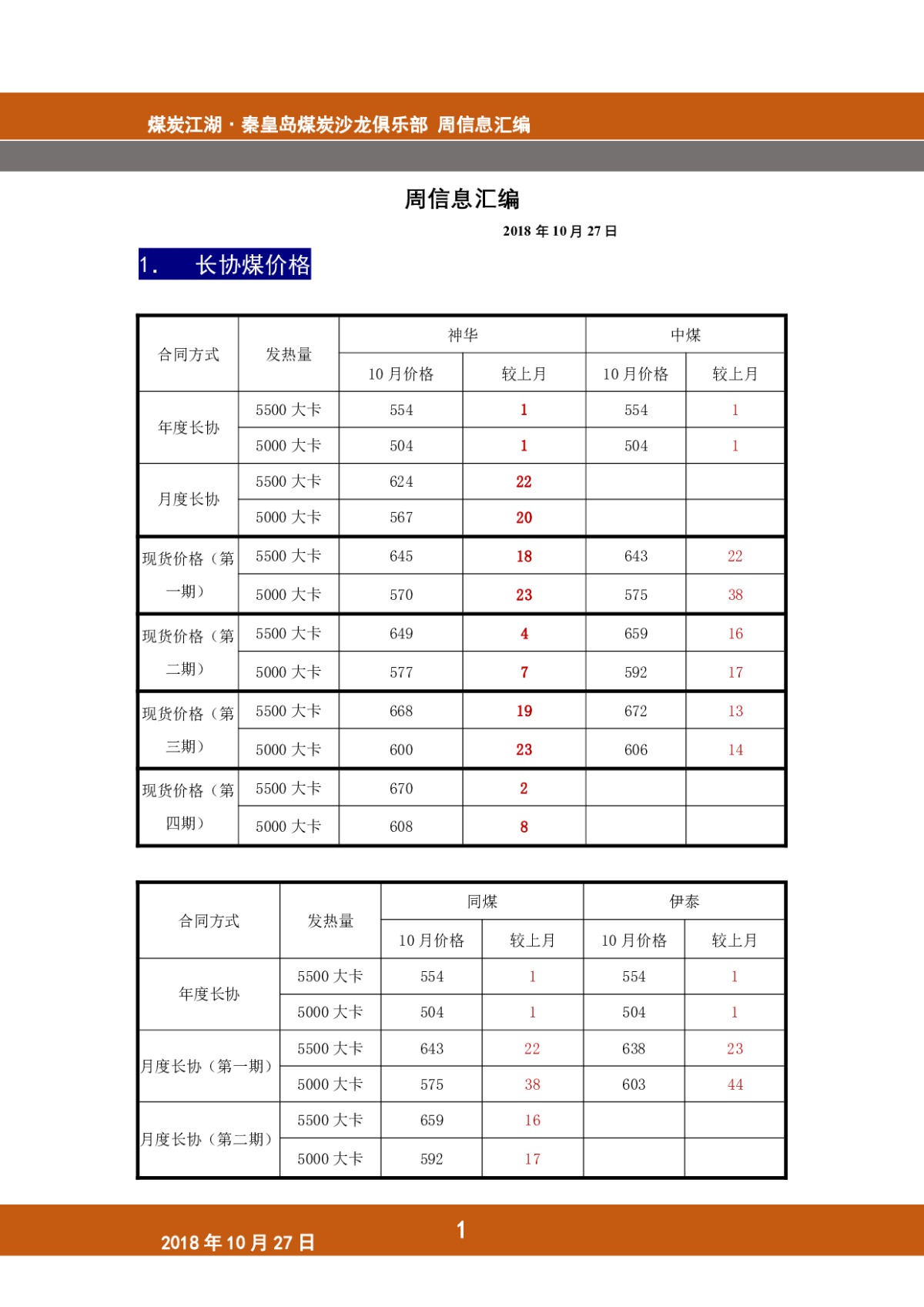

煤炭江湖秦皇岛沙龙俱乐部 周信息汇编 2018.10.27

阅读 2542 / 回复 0 / 赞 4

热

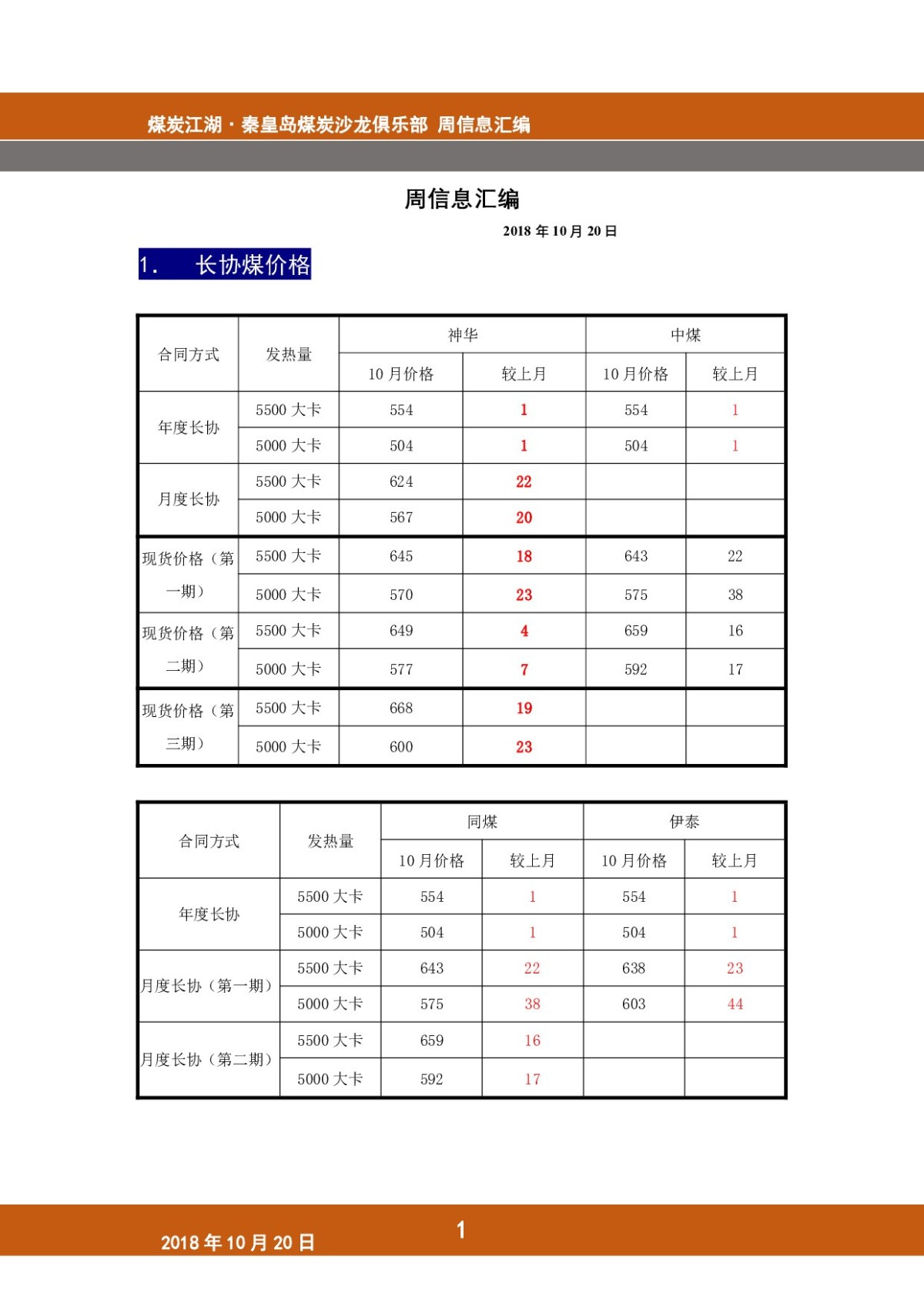

煤炭江湖秦皇岛沙龙俱乐部 周信息汇编 2018.10.20

阅读 2695 / 回复 0 / 赞 5

热

煤炭江湖秦皇岛沙龙俱乐部 周信息汇编 2018.10.13

阅读 2050 / 回复 0 / 赞 3

热

煤炭江湖秦皇岛沙龙俱乐部 周信息汇编 2018.09.30

阅读 2356 / 回复 0 / 赞 4

辽公网安备 21021102000204号

辽公网安备 21021102000204号