赵阳

阅读 11614

.

2019-04-09 13:58

赵阳

阅读 11614

.

2019-04-09 13:58

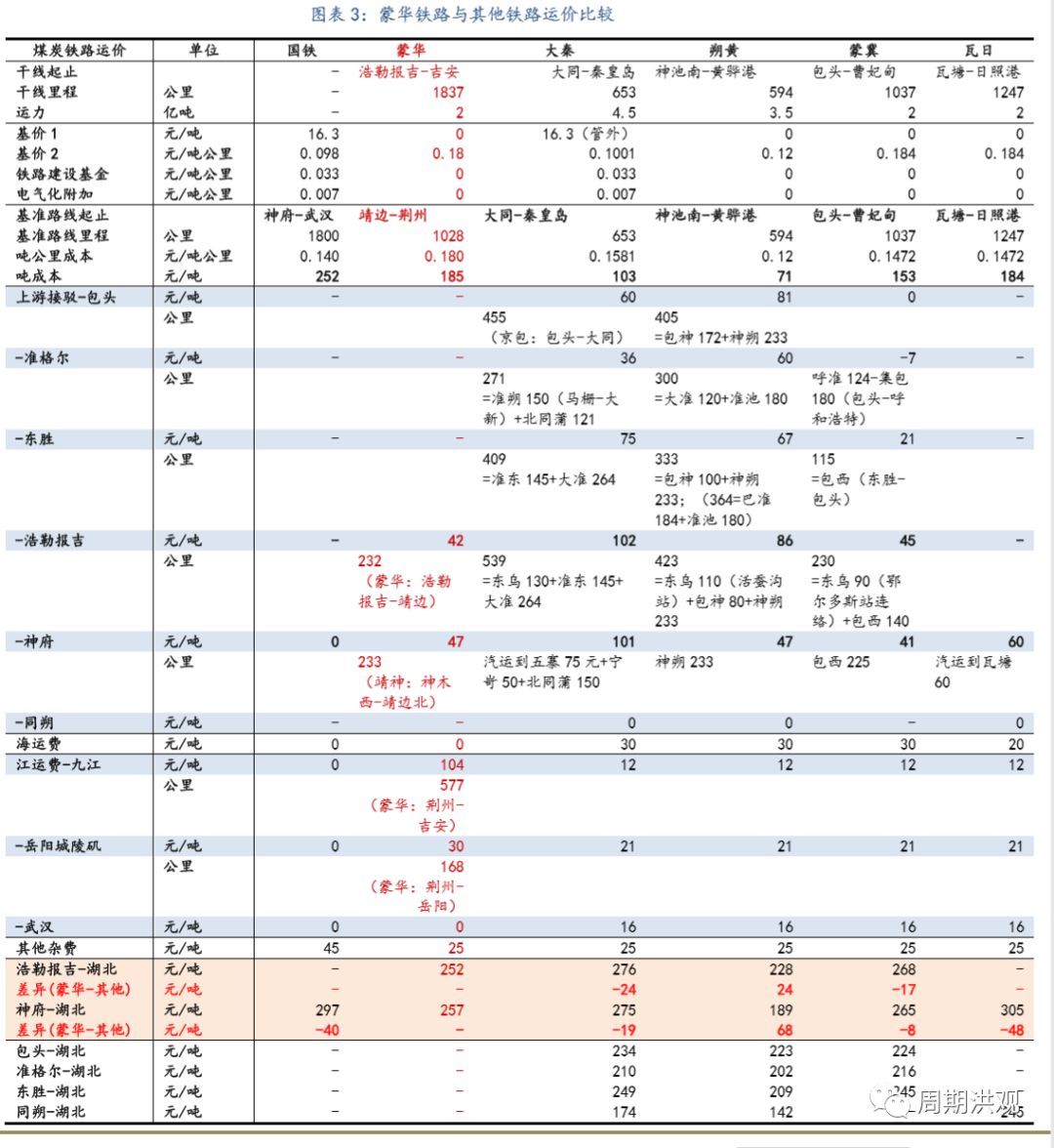

南北向的煤炭专运通道蒙华铁路将打开陕北动力煤的铁路外运空间,同时解除旺季抬高煤价的关键因素之一——运力瓶颈。湖北省是该铁路沿线距离煤源地最近的省份,或成为电煤采购成本下降幅度最大的区域,火电企业将持续受益,长源电力是湖北省内最纯的火电标的。

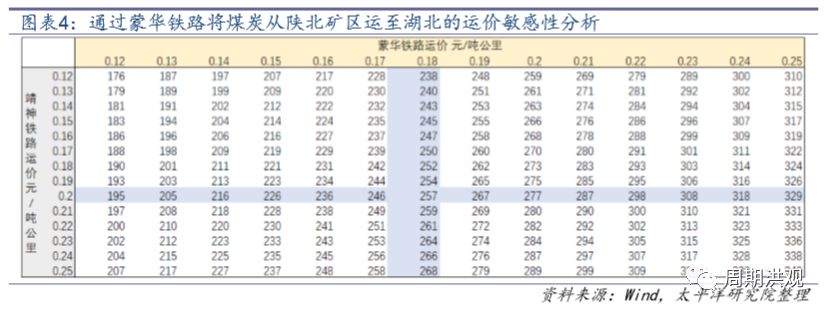

根据下表测算,从陕北神府矿区运至湖北武汉/荆州,蒙华铁路较国铁运输成本节约40元/吨,较大秦线运输成本节约20元/吨(朔黄线绝大部分对国家能源集团内部提供,此处不考虑)。

在纯粹的运输成本节约之外,蒙华铁路更重要的意义在于释放了陕北矿区因铁路运力匮乏而囿于坑口销售的大量优质动力煤,将其销售范围,尤其是长协销售范围大幅扩展到了湘鄂赣及川渝地带,这对动力煤供需格局是一个大的变动,亦是动力煤价长期回归绿色空间的重要推手。

注1:运输成本节约预计在煤炭企业和电力企业之间分配;

注2:不同矿的位置、与铁路接驳方式不同,运输成本差异较大,此处主要考虑陕北的煤矿予以暂估,蒙华开通后最先上量的主要是陕北的煤矿,但陕北的煤矿间运输成本亦有差异;

注3:运价假设:

1)国铁/大秦:假设电气化附加全部取消,基价2+铁路建设基金为0.131元/吨公里;除下述提到的特殊铁路外,其他均视为国铁计价

2)神华管内:朔黄线0.12元/吨公里,其他全部为0.2元/吨公里(或略有高估)

3)伊泰管内:准东、呼准均为0.15元/吨公里

4)神华管内(包神、神朔、大准、巴准、准池、朔黄)假设不对外;伊泰管内(准东、呼准)假设对外

5)包西线:0.184元/吨公里

6)蒙冀、瓦日线:最初核准运价0.184元/吨公里,后由于里程较长给予折扣,假设目前实际运价均打八折

7)蒙华线:假设运价0.18元/吨公里,为市场一致预期

8)靖神线:假设运价0.2元/吨公里(或略有高估)

9)东乌线:0.21元/吨公里

注4:测算以湖北(武汉/荆州)为例,湖南(岳阳)/江西(九江、吉安)等可根据与武汉的江运费/铁路运费(蒙华)差距推算;

注5:神府矿区中,朔黄线、蒙冀线以神木北/神木西为起点,大秦线、瓦日线以神木府谷平均汽运费测算;

注6:准格尔矿区中,朔黄线以点岱沟为起点测算(巴准),大秦线以马栅为起点测算(准朔),蒙冀线以周家湾为起点测算(呼准),瓦日线经济性较差暂不测算;

注7:包头矿区中,均以包头站为起点测算,瓦日线经济性较差暂不测算;

注8:东胜矿区中,朔黄线、蒙冀线以东胜站测算(包神/包西),大秦线以准格尔召站测算(准东),瓦日线经济性较差暂不测算;

注9:同朔矿区中,大秦线以大同站为起点测算,朔黄线以神池南为起点测算,瓦日线以挖塘站为起点测算,蒙冀线经济性较差暂不测算;

注10:浩勒报吉(乌审旗)矿区中,均以浩勒报吉为起点测算,经东乌线与包神/包西(朔黄/蒙冀)、准东(大秦)相接,瓦日线经济性较差暂不测算;

注11:湖北:荆州是蒙华站点,武汉是长江主要港口,武汉、荆州之间有铁路或水运;荆州有湖北能源和陕煤化集团合作的煤储基地,蒙华铁路可至荆州下水沿江覆盖周边省份,铁水联运成本预计低于直接铁路运输;

注12:湖南:岳阳既是蒙华站点,也是长江主要港口,因此不存在测算误差;

注13:江西:新余、吉安是蒙华站点,九江是长江主要港口,之间倒运成本较高(九江-吉安铁路里程300+,水运需倒运),因此蒙华测算成本高于海进江,同时亦说明上述蒙华铁路成本测算偏高;

注14:此处国铁主要用于和蒙华比较“神府矿区-湖北”的运费差距(国铁运距以1800公里测算),其他起止区间未进行相应的国铁距离测算;

注15:部分铁路之间的接驳距离未考虑(如神朔终点为朔州,朔黄起点为神池南,存在一定差距);

注16:蒙华铁路仅测算浩勒报吉与神府矿区,未考虑内蒙其他矿区;

注17:汽运、海运、江运的运价波动较大,此处取偏低的暂估值;

注18:其他杂费:国铁以45元/吨计,其他铁路以25元/吨计,国铁无完整的有针对性的接驳体系,此处测算设定杂费偏高;另此处杂费均为暂估值,视实际情况或有较大差异。

来源:周期洪观